Zahraniční dluh Česka

23. 01. 2025

Statistiky

Za uplynulých 30 let se Česká republika nacházela převážně v čisté věřitelské pozici.

Sledování vývoje zadluženosti národní ekonomiky a její schopnost splácet zahraniční závazky hraje zásadní roli při identifikaci potenciálních rizik vnější stability a umožňuje odhadovat pravděpodobnost měnových krizí. Pomocí statistik popsaných v tomto článku lze analyzovat možné nerovnováhy a rizikové faktory, jako jsou nadměrné krátkodobé dluhy nebo přílišná závislost na zahraničních investorech.

Metodický základ sestavovaných statistik

Při sestavování statistik zahraniční zadluženosti, investiční pozice vůči zahraničí a dluhové služby z dlouhodobé zadluženosti jsou respektovány mezinárodní statistické standardy, především šesté vydání Manuálu platební bilance a mezinárodní investiční pozice a Manuál statistiky vnějšího dluhu. Dodržování těchto standardů umožňuje harmonizaci statistik na globální úrovni, je nezbytné pro smysluplné mezinárodní srovnání a přispívá k důvěře zahraničních investorů.

Zahraniční dluh Česka v mezinárodním srovnání

Zahraniční dluh České republiky představuje sumu dluhových stavů závazků (korunových i cizoměnových) tuzemských subjektů ve vztahu k nerezidentům se stanovenou lhůtou splatnosti k určitému dni, obvykle ke konci čtvrtletí. Prezentuje se na hrubé bázi (někdy se používá pojem hrubá zadluženost), nebo na čisté bázi, což představuje rozdíl stavů dluhových pasiv a dluhových aktiv – v tom případě se jedná o ukazatel čistého zahraničního dluhu. Pokrytím finančních nástrojů zahrnuje zahraniční dluh všechny instrumenty bez měnového zlata, účastí a podílů v investičních fondech a finančních derivátů.

Ve vývoji zahraničního dluhu České republiky od jejího vzniku v roce 1993 je patrný (při rostoucí liberalizaci toků platební bilance) rostoucí trend až na úroveň 4 891 mld. Kč ke konci června 2024. Vyšší vypovídací schopnost má určení výše zahraničního dluhu v relativním vyjádření, vztaženém například k roční výši HDP. V případě Česka tvořil poměr zahraničního dluhu k HDP ke konci června 62,8 %.

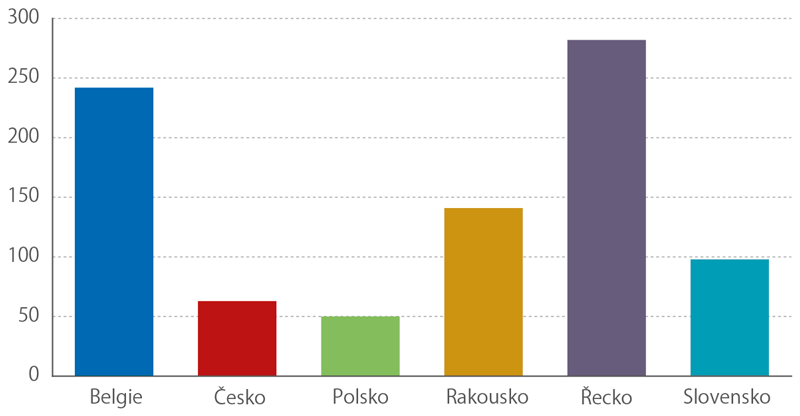

Při hodnocení vývoje zahraničního dluhu se diskutuje otázka jeho adekvátní výše. V porovnání s ostatními státy není úroveň zahraničního zadlužení Česka vztažená k HDP nijak neobvyklá, např. Polsko vykazuje poměr 50 %, Slovensko 98 %, Rakousko 141 %. Některé země, které v minulosti procházely finančními krizemi, mají uvedený poměr daleko vyšší – Řecko 282 %, Belgie 242 %. Samozřejmě adekvátnost výše zahraničního zadlužení země nelze posuzovat izolovaně, ale naopak v kontextu vývoje dalších makroekonomických trendů.

Poměr zahraničního dluhu vůči HDP za vybrané země k K 30. 6. 2024 (%)

Zdroj: ČNB

Hrubý versus čistý zahraniční dluh

Zahraniční dluh vyjádřený na čisté bázi (rozdíl stavů dluhových zahraničních pasiv a aktiv) činí v případě České republiky –797,3 mld. Kč. Znaménko minus znamená, že objem dluhových aktiv převyšuje stav dluhových pasiv, a Česká republika se tak nacházela ve sledovaném období od roku 2004 do současnosti převážně ve věřitelské pozici. Např. v roce 2011 činil čistý zahraniční dluh 32 mld. Kč, v roce 2020 naopak věřitelská pozice dosáhla maxima ve výši 1 124 mld. Kč.

Investiční pozice Česka ve vztahu k nerezidentům

Vedle uvedených dvou dluhových charakteristik existuje ještě ukazatel salda investiční pozice České republiky vůči nerezidentům, který zobrazuje úhrn všech finančních aktiv a pasiv dluhového a nedluhového charakteru a výsledné kladné nebo záporné saldo (rozdíl stavů zahraničních aktiv a pasiv). Vzájemná propojenost uvedených ukazatelů spočívá ve skutečnosti, že dluhová pasiva vůči nerezidentům (zahraniční dluh) mají souvztažné položky na aktivní straně (dluhová aktiva ve vztahu k nerezidentům). Dluhová aktiva a pasiva jsou zahrnuta do celkových stavů finančních aktiv a pasiv, jejichž saldo (rozdíl) představuje saldo investiční pozice ve vztahu k nerezidentům.

Pokud se čistý zahraniční dluh Česka nacházel v uplynulých letech víceméně ve věřitelské pozici, v případě salda investiční pozice tomu bylo naopak. Od roku 1996 byl souhrnný stav finančních pasiv vyšší než objem souhrnných finančních aktiv, a výsledná čistá pozice České republiky se dlouhodobě nachází v dlužnickém postavení (k 30. 6. 2024 činí záporné saldo investiční pozice Česka vůči nerezidentům 736 mld. Kč). Rozdíl mezi vývojem čistého zahraničního dluhu a salda investiční pozice ve vztahu k nerezidentům spočívá především ve skutečnosti, že u druhého ukazatele je na pasivní straně významný trvalý růst nedluhových závazků z přímých zahraničních investic ve formě navyšování základního kapitálu v tuzemských společnostech zahraničními investory (nákupy akcií a majetkových podílů v tuzemských firmách včetně reinvestování zisku). Objem těchto transakcí dlouhodobě převyšoval uskutečněné investice tuzemských firem do základního kapitálu zahraničních dceřiných podniků, které se vykazují na straně aktiv.

Sektorové členění zahraničního dluhu

V analytických prezentacích zahraničního dluhu je významným hlediskem to, který sektor ekonomiky je držitelem dluhu, zda se jedná např. o sektor obchodních bank, sektor vládních institucí nebo ostatní sektory. Nebude překvapením, že v České republice podle údajů k 30. 6. 2024 čerpají zahraniční zdroje v nejvyšší míře právě ostatní sektory (cca 45 %), tedy všechny sektory mimo sektor vládních institucí a bankovní sektor. Je tomu tak proto, že se velká část tuzemských nefinančních podniků se zahraničním vlastníkem financuje formou zahraničních mezipodnikových půjček. Stabilní zastoupení zahraničních dluhových zdrojů vykazuje rovněž tuzemský bankovní sektor (cca 38 %) a zbývající část připadá na zahraniční půjčky čerpané sektorem vládních institucí. Pokud se podíváme na skladbu čistého zahraničního dluhu podle jednotlivých sektorů, zjistíme, že v nejvyšší míře je zadlužený sektor vládních institucí vzhledem k čerpání zahraničních finančních půjček a nevýznamnému objemu držených dluhových aktiv. Následují ostatní sektory, kde čistá zadluženost při- padá na vrub čisté zadluženosti podniků s přímou zahraniční majetkovou účastí. Naproti tomu bankovní sektor se nachází ve věřitelské pozici. Ta je ale pouze výsledkem započtení věřitelské pozice ČNB vzhledem k započtení rezervních a ostatních finančních aktiv.

Vývoj struktury zahraničního dluhu podle dlužníků (v mld. Kč, stav ke konci období)

Zdroj: ČNB

Zahraniční dluh podle používaných instrumentů

Z hlediska používaných instrumentů se v běžném životě jako občané nejčastěji setkáváme s vklady a půjčkami. Obdobně je tomu i v případě zahraničního dluhu. Pro tuzemské banky jsou vklady od ne- rezidentů jedním z nejvýznamnějších zahraničních finančních zdrojů využívaných pro financování aktivních operací. Může se jednat o krátkodobá mezibankovní depozita na viděnou nebo s výpovědní lhůtou čerpaná na mezibankovním trhu, či úložky zahraničních klientů banky (podniků i domácností). U sektoru vládních institucí a nefinančních sektorů jsou více využívány další finanční instrumenty, jako finanční půjčky čerpané na různé účely, pohledávky a závazky pramenící z obchodních vztahů společností nebo emitované dluhové cenné papíry.

Pro Českou republiku je v posledních letech nejvíce charakteristické zahraniční dluhové financování ve formě přijatých vkladů, a dále financování ve formě mezipodnikových půjček. K 30. 6. 2024 zaujímaly vklady přijaté ze zahraničí 29 % z celkového objemu dluhových závazků. Následovaly mezipodnikové půjčky v rámci přímých zahraničních investic (26 %) a dluhové cenné papíry v držbě nerezidentů (25 %).

Dluhová služba z dlouhodobé zadluženosti

V České republice se vykazuje dluhová služba (předpokládané splátky jistiny a platby úroků) z dluhových závazků s původní splatností delší než jeden rok. Například na druhou polovinu roku 2024 se podle stavu k 30. 6. 2024 předpokládají úhrady jistiny a úroků z dluhové služby ze zahraničních dlouhodobých závazků ve výši 171,1 mld. Kč (z toho jistina 145 mld. Kč a úroky 26,1 mld. Kč). V odborné literatuře se můžeme někdy setkat s úvahami, jak velké břemeno představuje zatížení země náklady na dluhovou službu vyjádřené např. z hlediska míry jejího pokrytí ročním objemem vývozu zboží a služeb, nebo jejím vyjádřením vztaženým k přírůstku HDP (úvěrově náročný, nebo úsporný typ rozvoje ekonomiky), případně k dalším makroekonomickým indikátorům.

Pozn.: Údaje v tomto článku podléhají revizi a vztahují se k referenčnímu období 30. 6. 2024.

Přímé odkazy na údaje v časových řadách včetně komentáře na webové stránce ČNB: