Růst české ekonomiky loni čerpal z domácích zdrojů

Jiří Kamenický , Karolína Zábojníková

02. 07. 2026

Statistiky Ekonomika HDP, národní účty Roční národní účty

Loňské výsledky českého hospodářství byly poměrně pozitivní. Česko v porovnání se zbytkem EU rostlo nadprůměrným tempem, a podpořila to zejména domácí poptávka. Zranitelnost vůči globálním rizikům ale v ekonomice přetrvává.

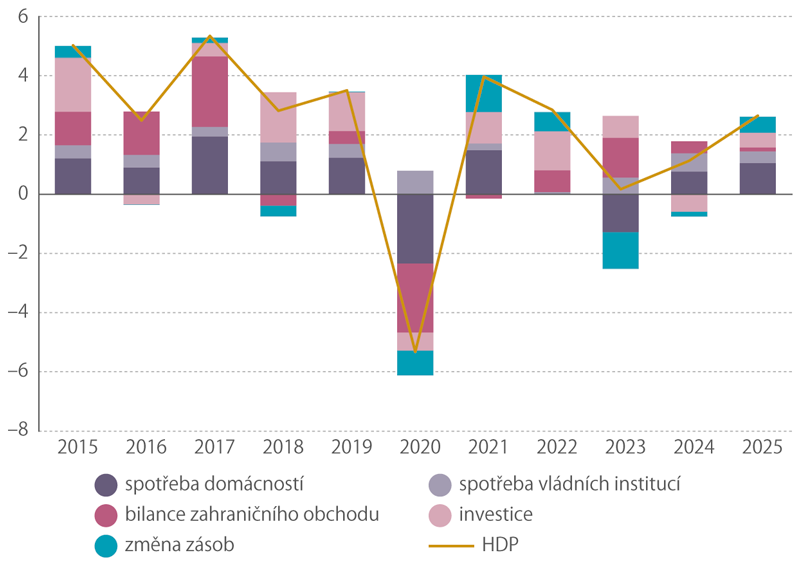

Nejistota v globálním obchodě, která se dotkla Česka i našich nejbližších obchodních partnerů, nakonec nezastavila posílení tempa hospodářského růstu patrné od druhé poloviny roku 2024. Hrubý domácí produkt (HDP) se v roce 2025 reálně zvýšil o 2,6 %. To je nejvýraznější přírůstek od roku 2022, který ale stále částečně ovlivňovala nízká srovnávací základna covidového období. Tahounem české ekonomiky byla loni především spotřeba, pozitivní roli však hrály rovněž kapitálové výdaje – změna zásob i investice. Nadprůměrný hospodářský růst zaznamenalo Česko také v rámci EU, kde se HDP meziročně zvýšilo o 1,5 %.

Reálné výdělky a spotřeba rostly

Výdaje na konečnou spotřebu za celý rok 2025 reálně vzrostly o 2,7 %. Loni výrazně posílila spotřeba domácností (2,9 %), a naopak oslabil růst výdajů vládních institucí (2,1 %). Výsledné celkové navýšení spotřeby tak bylo podobné jako v roce 2024. Pohled na vývoj spotřeby z hlediska trvanlivosti ukazuje, že loni došlo k posílení růstu výdajů na dlouhodobou (1,0 %), střednědobou (2,1 %) i krátkodobou (3,8 %) spotřebu. Stabilně solidní zůstala dynamika spotřeby služeb (2,8 %). Důvěra domácností v ekonomiku loni posilovala, ale přetrvávaly dlouhodobě komunikované obavy – ochota lidí k větším nákupům (zejména investic a zboží dlouhodobé spotřeby) se příliš nezvyšovala a současně přetrvával vyšší sklon k vytváření finančních úspor.

Příspěvky výdajových složek k meziročnímu růstu HDP1 (příspěvky v p. b., růst HDP v %)

1) Po vyloučení dovozu pro konečné užití

Zdroj: ČSÚ

Větší ochotu domácností k útratám jednoznačně podporoval reálný nárůst výdělků a stabilita trhu práce. Průměrná hrubá měsíční mzda za celý loňský rok čítala 49 215 Kč a vzrostla o 7,2 % (stejně jako v letech 2023 a 2024). Díky stabilizaci vývoje spotřebitelských cen se v roce 2025 zrychlil meziroční růst průměrné reálné mzdy na 4,6 %. Byť se jedná o vysoké číslo, ve srovnání s konjunkturními roky 2018 a 2019 stále zaostává zhruba o 1 procentní bod. K meziročnímu navýšení došlo ve všech hlavních odvětvích. Celkově se kupní síla hrubých mezd ke konci roku nacházela na úrovni 4. čtvrtletí 2019, u čistých výdělků již tuto úroveň patrně mírně překročila.

Loni přetrvával mírný růst počtu zaměstnanců i sebezaměstnaných. Těžiště růstu spočívalo ve službách, které obecně profitovaly z rostoucí tuzemské poptávky. Ke konci roku se zlepšená situace zčásti promítla i do zaměstnanosti v průmyslu. Zlepšovala se také očekávání firem v oblasti zaměstnanosti. Ve zvýšené intenzitě pokračoval příliv pracovníků ze zahraničí, vedle Ukrajiny i ze vzdálených asijských států. Nezaměstnanost včetně její dlouhodobé složky se ale mírně zvýšila a nabídka volných pracovních míst stagnovala. Zároveň přetrvával dlouhodobý strukturální nesoulad nabídky a poptávky. Propuštěné pracovníky z některých útlumových oborů ale dokázaly z velké části vstřebat zejména rozvíjející se služby. I proto se počet dlouhodobě nezaměstnaných razantně nezvýšil a nenarůstá ani skrytá nezaměstnanost ve formě dočasného „úniku“ do ekonomické neaktivity.

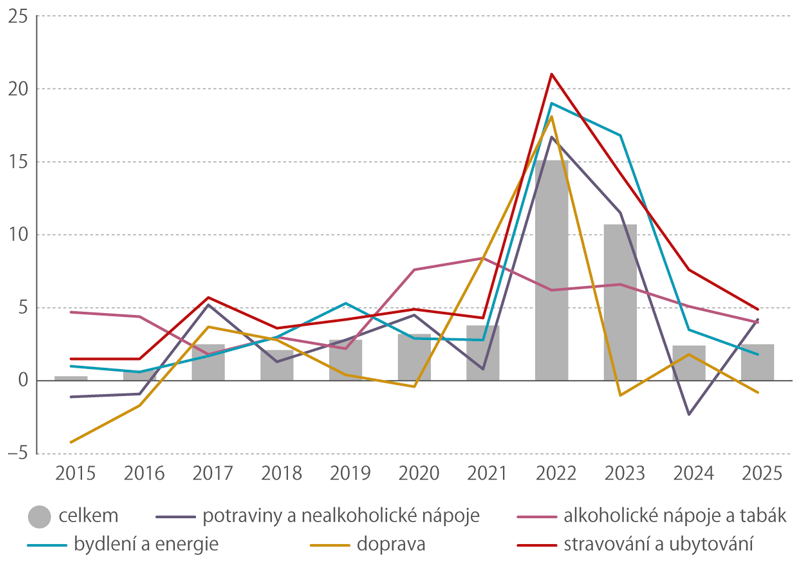

Trval mírný růst spotřebitelských cen

Spotřebitelské ceny se v roce 2025 celkově zvýšily o 2,5 %. Oproti předchozímu roku (2,4 %) se přírůstek zvýšil jen mírně. Loni k celkovému nárůstu spotřebitelských cen nejvíce přispěly ceny potravin a nealkoholických nápojů a dále oddíl bydlení, voda energie a paliva. Nadprůměrnou dynamiku a významný vliv na vývoj spotřebitelských cen si nadále držely dva oddíly zahrnující služby – stravování a ubytování a rekreace a kultura. Ve směru poklesu spotřebitelských cen loni působil jen vývoj u odívání a obuvi a dopravy.

Vývoj vybraných oddílů indexu spotřebitelských cen (%, meziročně)

Zdroj: ČSÚ

Investice provázány se stavebnictvím

Výdaje na tvorbu hrubého kapitálu po dvou hlubokých propadech z let 2023 a 2024 v roce 2025 opět reálně vzrostly, a sice o 4,5 %. Od roku 2020 pozorujeme značné posílení vlivu změny zásob na celkovou úroveň kapitálových výdajů a loňský rok nebyl výjimkou. Výdaje na tvorbu hrubého fixního kapitálu (investiční aktivita) loni mírně vzrostly o 2,4 % a k celkovému růstu HDP loni přispěly 0,5 p. b. (příspěvek po vyloučení dovozu pro konečné užití). Změna zásob se na celoročním přírůstku HDP podílela 0,5 p. b.

Loni rostly nejvíce investice do ostatních budov a staveb (8,1 %) a obydlí (2,4 %), což korespondovalo s oživením, které bylo možné pozorovat ve stavebnictví. Mírně se zvyšovaly výdaje na ICT a ostatní stroje a zařízení (1,3 %) a produkty duševního (1,8 %). Klesaly investice do dopravních prostředků a zařízení (−5,2 %). Věcná struktura investiční aktivity koresponduje také s údaji čtvrtletních sektorových účtů, podle kterých nárůst investiční aktivity z více než poloviny podpořily vládní instituce financující infrastrukturní projekty. Naproti tomu u nefinančních podniků zůstala dynamika investiční aktivity slabá. Dokládá to také třetí pokles podílu investic na jimi vytvořené hrubé přidané hodnotě v řadě (na 26,6 %). Domácnosti loni investovaly více než v předchozím roce, ale jejich podíl investic na disponibilních příjmech vzrostl jen mírně na 10,7 %.

Stavebnictví se loni dařilo. Zřetelné náznaky pozitivního obratu byly patrné již ve druhé polovině roku 2024 a oživení pokračovalo až do posledního čtvrtletí 2025. Za celý loňský rok se výkon stavebnictví zvýšil o více než desetinu. Na růstu se téměř ze dvou třetin podílelo pozemní stavitelství, kde dosáhly výrazného oživení jak výstavba budov, tak specializované stavební činnosti, jež jsou doménou zpravidla menších podniků a drobných podnikatelů. Bytová výstavba ale zůstala utlumena. Pokračující růst veřejných investic do dopravní infrastruktury se odrazil v růstu produkce inženýrského stavitelství.

Export rostl, bilance stagnovala

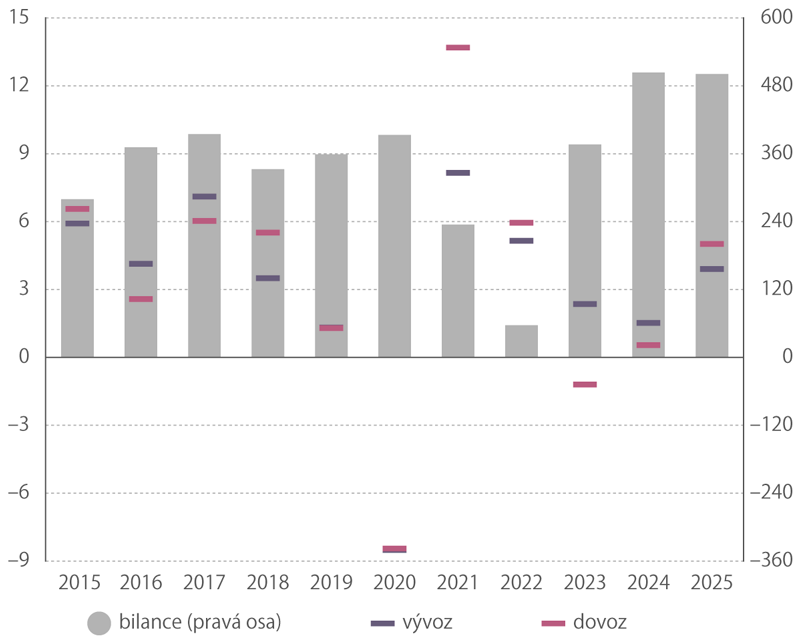

V roce 2025 došlo k výraznému oživení českého exportu. Silný impuls dostal export zboží zejména na začátku roku v souvislosti s předzásobením trhu v reakci na zavádění cel mezi Spojenými státy a zbytkem světa. V dalších měsících pak meziroční tempo sláblo. Efekt předzásobení se v českém kontextu projevoval zejména na výrazném zrychlení přírůstku exportu zboží do Německa, které je největším evropským exportérem do USA. Ve 2. čtvrtletí se ale přírůstek českého vývozu do Německa prudce snížil. Samotný vývoz z Česka do USA značně posiloval už v roce 2024, ale i zde bylo vidět zpomalení od 2. kvartálu 2025.

Růst vývozu byl však zároveň spojen s vyšším dovozem, což limitovalo příznivé působení zahraniční poptávky na domácí hospodářský růst. Vývoz zboží a služeb se reálně zvýšil o 3,9 % (po růstu o 1,5 % v roce 2024). K posílení dynamiky přispěl zejména export zboží, zatímco u služeb došlo k oslabení přírůstku. Import se loni reálně zvýšil o 5,0 %. Bilance zahraničního obchodu se zbožím a službami v roce 2025 dosáhla přebytku 50,6 mld. Kč, což byl téměř stejný výsledek jako v předchozím roce. Pokles přebytku obchodu se zbožím (−23,3 mld. Kč) byl totiž kompenzován zlepšením kladného salda obchodu se službami o 20,2 mld. Kč.

Vývoz a dovoz (%, reálně meziročně) a bilance zahraničního obchodu (mld. Kč)

Zdroj: ČSÚ