Není dluh jako dluh

29. 01. 2025

Statistiky Ekonomika HDP, národní účty Vládní finanční statistika

Zadlužení země lze poměřovat několika různými ukazateli.

Většina populace se za svůj život setkala s pojmy jako „vládní dluh“, „zadlužení vlády“ či „veřejný dluh“. Tyto pojmy se sice objevují v titulcích mnoha novinových článků nebo televizních reportáží, ale zároveň se často stává, že autoři nerozlišují mezi na první pohled velmi podobnými pojmy a uvádějí je nepřesně.

V odborné terminologii se můžeme setkat se třemi „typy“ dluhů, které se vztahují k veřejnému sektoru. Jednak je to pojem „státní dluh“, pak „dluh sektoru vládních institucí“ a nakonec „dluh veřejného sektoru“. Ačkoliv všechny pojmy znějí obdobně, tak rozhodně nejsou synonymy.

Státní dluh

Z pohledu institucionálního vymezení se jedná o nejužším pojem. Na svých webových stránkách ho publikuje Ministerstvo financí České republiky a je dostupný v časové řadě od roku 1993 až doposud. Jedná se o dominantní složku dluhu centrální vlády a od roku 2010 tvoří více než 90% podíl na celkovém dluhu sektoru vládních institucí. Státní dluh lze vymezit jako sumu závazků České republiky, která je spojena s potřebou financování státního rozpočtu. Ohledně šíře zahrnutých subjektů platí, že do státního dluhu není zařazen dluh za ostatní jednotky centrální vlády (jako například Národní rozvojová banka, vysoké školy, Česká exportní banka atd.), dluh mimorozpočtových fondů, krajů a obcí a také fondů sociálního a zdravotního pojištění. Státní dluh není konsolidován v rámci sektoru vládních institucí.

Státní dluh tvoří tyto instrumenty:

- jmenovité hodnoty emitovaných státních dluhopisů,

- státem vystavené směnky,

- státem přijaté zápůjčky a úvěry.

Do státního dluhu nejsou zahrnuty státní záruky, a to ani v případě, kdy je zřejmé, že původní dlužník není schopen dostát svým dluhům. Údaje o držitelích státního dluhu publikuje Ministerstvo financí na svých webových stránkách a vykázaná data zachycují rozdělení držby státních dluhopisů na základě principu právního vlastnictví.

Dluh sektoru vládních institucí

Tento ukazatel je zásadní pro mezinárodní srovnání a vyhodnocení tzv. maastrichtských konvergenčních kritérií. Proto se mu zkráceně též říká „maastrichtský dluh“. Vymezuje ho nařízení Rady 479/2009 o použití Protokolu o postupu při nadměrném schodku. Údaje jsou členskými zeměmi dvakrát do roka zasílány Eurostatu (na konci března a září) k posouzení v rámci takzvaných notifikací vládního deficitu a dluhu (během dubna a října). Data sestavuje a publikuje Český statistický úřad v časové řadě dostupné od roku 1995 až doposud.

Oproti státnímu dluhu jde o širší pojem. Kromě státního dluhu obsahuje dluh sektoru vládních institucí navíc závazky institucí zařazených do sektoru vládních institucí (S.13) jako například mimorozpočtové fondy, vysoké školy, územní samosprávy, zdravotní pojišťovny a další.

Dluh sektoru vládních institucí tvoří tyto instrumenty:

- emitované oběživo a přijaté vklady (kód je AF.2),

- jmenovité hodnoty dluhopisů a směnek emitovaných jednotkami sektoru vládních institucí (kód AF.3),

- přijaté zápůjčky a úvěry institucemi sektoru vládních institucí, a to včetně vyvolaných garancí a záruk daných těmito institucemi (kód AF.4).

Maastrichtský dluh je na rozdíl od státního dluhu konsolidován o vztahy uvnitř sektoru vládních institucí. To prakticky znamená, že výše dluhu je snižována například o držbu státních dluhopisů jinými vládními jednotkami, jimiž jsou třeba municipality. Český statistický úřad na svých webových stránkách publikuje údaje o držitelích dluhu sektoru vládních institucí, které jsou v souladu s ESA (2010). Informace o držitelích dluhu odpovídá aktuálnímu stavu držby, a nikoliv původnímu vlastníkovi (věřiteli).

Dluh veřejného sektoru

Je nejširší z představovaných pojmů. Český statistický úřad jej publikuje v časové řadě dostupné od roku 2005. Data jsou k dispozici s téměř dvouletým zpožděním, a časová řada proto aktuálně končí v roce 2022. Satelitní účet veřejného sektoru (SÚVS) zahrnuje všechny jednotky sektoru vládních institucí (S.13), ale také vládními institucemi kontrolované nefinanční korporace, které fungují na tržní bázi, a veřejné finanční instituce včetně centrální banky. Dluh veřejného sektoru tvoří stejný rozsah instrumentů jako v případě dluhu sektoru vládních institucí. Tyto instrumenty jsou oceněny dle ESA (2010). Dluh veřejného sektoru je také konsolidován stejně jako dluh sektoru vládních institucí.

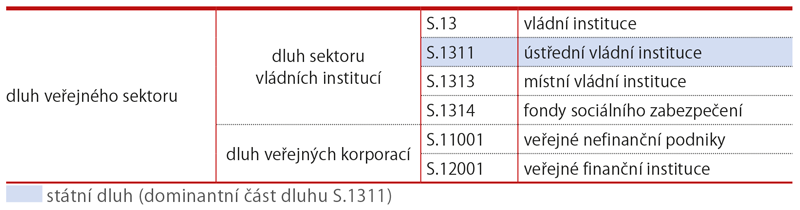

Šíři jednotlivých typů dluhů z pohledu zahrnutých institucionálních jednotek v České republice shrnuje následující tabulka.

Obsahové vymezení dluhu z pohledu institucionálních jednotek v Česku

Zdroj: ESA (2010), zpracování ČSÚ

Vzájemné souvislosti

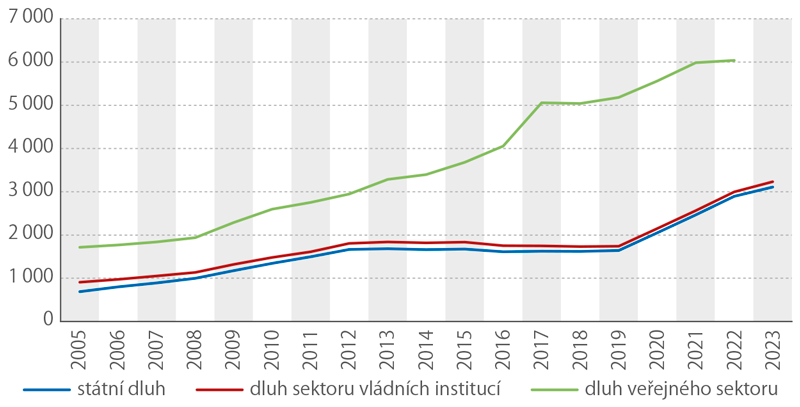

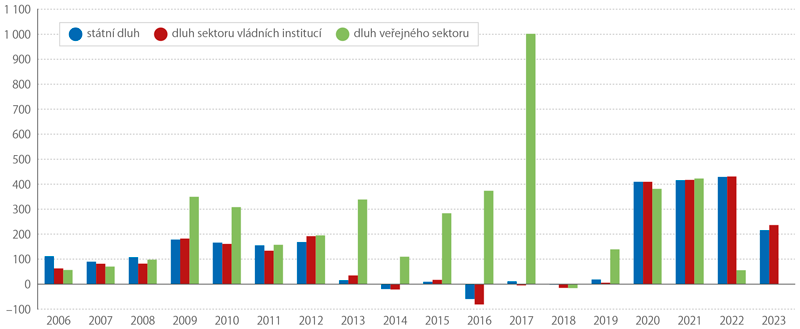

Na grafu 1 lze sledovat, že v období 2005 až 2023 se státní dluh a dluh sektoru vládních institucí vyvíjely vesměs obdobně, jelikož státní dluh tvoří dominantní část dluhu sektoru vládních institucí. Nicméně je evidentní, že dluh veřejného sektoru se v časové řadě odchyluje od dvou předchozích ukazatelů dluhu, v některých letech dost výrazně. Z vývoje meziročních změn těchto dluhů, které jsou uvedeny v grafu 2, vyniká především výrazně odlišná dynamika vývoje v časové řadě pro dluh veřejného sektoru oproti ostatním meziročním změnám. Vliv veřejných nefinančních a finančních jednotek na dluh je tedy značný.

Graf 1. Vývoj popisovaných typů dluhu (mld. Kč)

Zdroj: ČSÚ a MF ČR, zpracování ČSÚ

Graf 2. Meziroční změna dluhů (mld. Kč)

Zdroj: Eurostat, zpracování ČSÚ

Kromě nominální výše dluhu se sleduje i relativní zadlužení, tj. poměr dluhu k nominálnímu hrubému domácímu produktu. Míra zadlužení se tudíž může měnit i z důvodu vývoje nominálního HDP. Například při vyšším růstu nominálního HDP, ať již z důvodu vyššího růstu reálného HDP, nebo vyššího růstu cenové hladiny, dochází k poklesu míry zadlužení i při stejné výši nominálního dluhu. Pro ilustraci je poměr dluhu sektoru vládních institucí k HDP v zemích EU za rok 2023 vyobrazen v grafu 3.

Graf 3. Poměr dluhu sektoru vládních institucí k HDP v zemích EU za rok 2023 (%)

Zdroj: Eurostat, zpracování ČSÚ

Sledování vývoje dluhu (obvykle myšleno dluhu sektoru vládních institucí) – ať již z pohledu jedné časové řady zachycující vývoj zadlužení v jedné ekonomice, nebo z pohledu panelu více zemí – je však vhodné považovat jen za část analýzy hospodaření sektoru vládních institucí. Nedílnou součástí zkoumání by mělo být i hledání faktorů, které ke změně dluhu (případně poměru dluhu k HDP) přispěly. Na webových stránkách ČSÚ lze mnoho těchto faktorů nalézt a díky nim podat o vývoji dluhu fundované komplexní informace.

Údaje o vládní finanční statistice naleznete na webu ČSÚ zde.