Výši daní ovlivňuje tradice

02. 02. 2026

Statistiky Regiony a země Mezinárodní data

Česko se řadí mezi země, kde je zdanění alkoholu spíše nižší.

Porovnávat zdanění alkoholu v různých zemích není jednoduché, neboť daňové základy i způsoby stanovení konkrétní výše daně se vzájemně liší. Jako zdroj dat pro následující článek jsme použili zprávu OECD „Trendy ve spotřební dani 2024“ (Consumption Tax Trends 2024), která uvádí výši spotřebních daní a daně z přidané hodnoty v členských zemích OECD k 1. lednu 2024.

Různé daňové režimy

Obecně jsou alkoholické nápoje zatíženy dvěma druhy daní. První je daň z přidané hodnoty, která se stanovuje procentní sazbou z prodejní ceny. Druhou, a mnohdy významnější položku tvoří spotřební daň, jež se obvykle vyčísluje konkrétní finanční částkou za dané množství nápoje či v něm obsaženého alkoholu. Ve většině zemí platí odlišné daňové režimy pro pivo, víno a ostatní lihoviny, mnohde se tyto tři základní kategorie ještě dále dělí na subkategorie, např. podle obsahu alkoholu v nápoji nebo podle velikosti výrobce. Např. v Česku se výše spotřební daně na pivo odvíjí od celkové roční produkce daného pivovaru (či pivovarské skupiny), ve Finsku se bere v úvahu také to, kolik procent alkoholu vyrobené pivo obsahuje. Méně alkoholická piva jsou zdaněna nižší sazbou než piva s vyšším obsahem alkoholu. Podobně je to i v případě zdanění vína a destilátů.

Vyšší daně na severu

Ze sledovaných zemí v Evropě vykazují nejvyšší míru zdanění alkoholu ty severské. Naproti tomu jih, případně i některé státy ze střední Evropy zatěžují alkoholické nápoje daní výrazně mírněji. Platí to zejména u vína, na které se v řadě států vztahuje nulová spotřební daň. Ta se někde týká jak vína tichého, tak perlivého, jinde (včetně Česka) pouze vína tichého.

Z hlediska spotřební daně na pivo už dělení na sever a jih neplatí, ale projevuje se spíše tradice ve výrobě a konzumaci tohoto nápoje. Mnohé státy s nulovou či velmi nízkou spotřební daní z vína se tak v pivním pořadí posouvají na výrazně vzdálenější pozice.

Vzhledem k tomu, že spotřební daň i daň z přidané hodnoty vycházejí z odlišných daňových základů a spotřební daň bývá určena pevnou částkou, zatímco DPH procentní sazbou, nelze jednoduše porovnávat výši celkové daně uvalené na jednotlivé nápoje. Stanovit lze pouze částku pro konkrétní množství daného druhu nápoje za zvolenou prodejní cenu. Jakmile se jedna z těchto položek změní, změní se i vzájemné poměry spotřební daně a DPH, a srovnání tak bude vypadat jinak. Následující příklady jsou tedy pouze orientační a skutečná výše daní se od nich bude lišit v závislosti na typu, množství i cenové úrovni nápoje.

Daň za litr nápoje

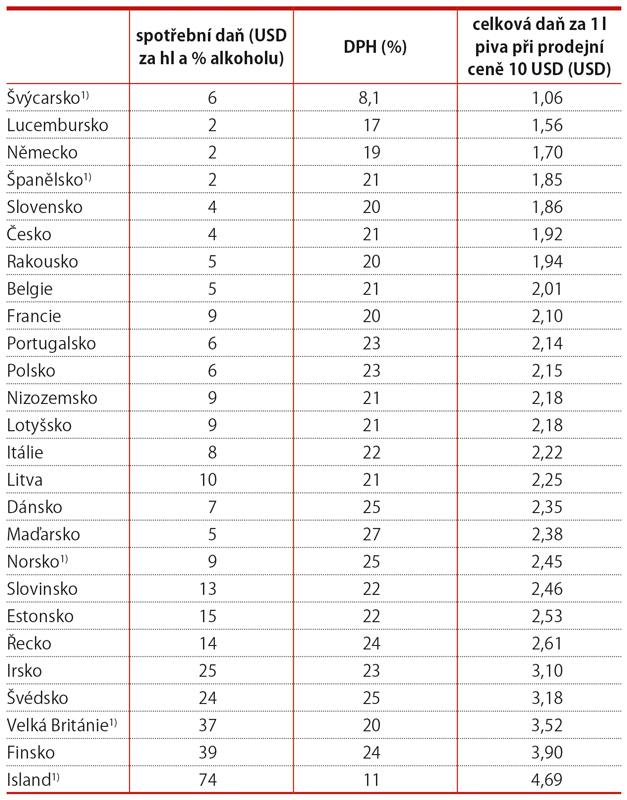

Pro naše porovnání jsme zvolili 1 litr piva za prodejní cenu 10 USD, 1 litr vína za 20 USD a 1 litr destilátu za 40 USD, resp. za 20 USD. V tomto modelovém příkladu by největší část z ceny piva odvedl státu konzument na Islandu, kde z 10 USD tvoří daň 4,69 USD. Vysokou daňovou zátěž mají i další severské státy jako Finsko a Švédsko, ale také Velká Británie a Irsko. Nejmenší částku představují daně ve Švýcarsku, kde je to pouze 1,06 USD. Nízké zdanění piva se týká i Lucemburska, Německa, Španělska, ale také Slovenska a Česka. Ve všech těchto zemích činí méně než 2 USD.

Daně z piva ve vybraných zemích

1) Údaj je orientační, konkrétní hodnota záleží na obsahu alkoholu

Zdroj: OECD

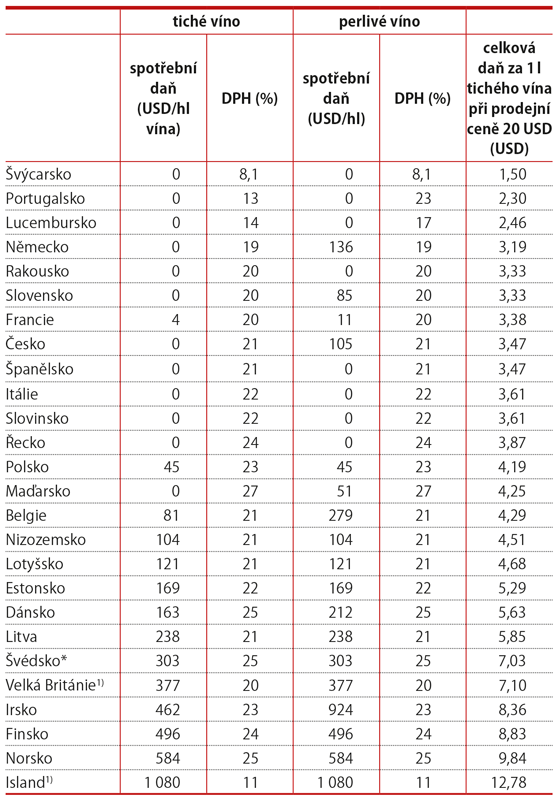

V případě tichého vína jsou začátek i konec žebříčku stejné jako u piva. Nejmenší daň vybírá Švýcarsko, kde z 20 USD zaplatí konzument na daních pouze 1,5 USD. Největší díl z ceny ukousnou daně na Islandu (12,78 USD) a také v Norsku, Finsku a Irsku. Česko se opět nachází ve skupině zemí, kde jsou daně z vína poměrně nízké.

Daně z vína ve vybraných zemích

1) Údaj je orientační, konkrétní hodnota záleží na obsahu alkoholu.

Zdroj: OECD

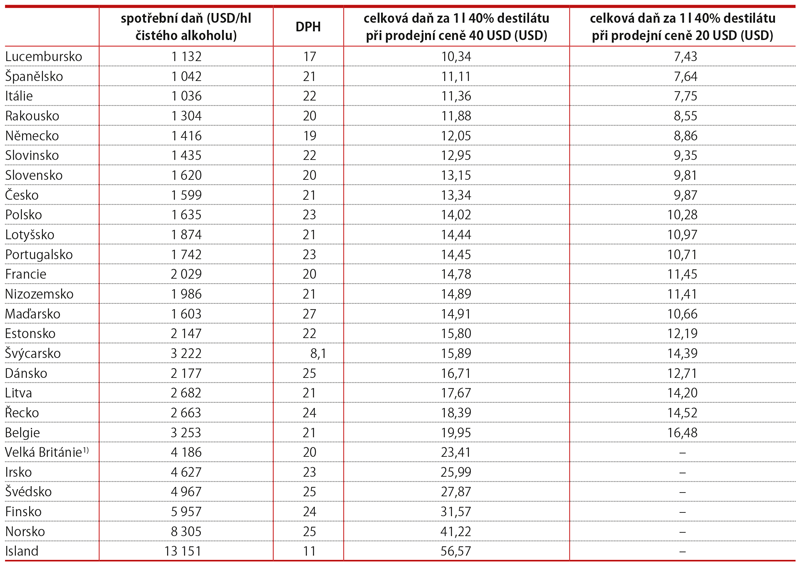

U destilátů už hraje spotřební daň podstatně významnější roli než u piva a vína, a pořadí zemí na žebříčku se znatelně promíchá. Švýcarsko se propadne zhruba do poloviny, vpředu však zůstanou Lucembursko, Německo, ale také Česko se Slovenskem. Mezi státy s nejvyšší daní se i v tomto případě řadí Island, Norsko, Finsko, Irsko a Velká Británie. Ze severských zemí přibylo ještě Švédsko. V Norsku a na Islandu je celková vypočítaná daň dokonce tak vysoká, že překračuje naši modelovou cenu 40 USD, a uvedený výpočet je opravdu jen fiktivní.

Daně z destilátů ve vybraných zemích

Zdroj: OECD

Abychom se dostali blíže k cenové hladině obvyklé v našich končinách, snížili jsme prodejní cenu lihoviny na 20 USD za litr. V takovém případě se pořadí v žebříčku příliš nezmění, ale výrazně se zvýší podíl, jímž budou daně zastoupeny v prodejní ceně. Rozšíří se také počet zemí, u nichž vypočítaná daň překročí prodejní cenu, a do modelového příkladu se proto nevejdou.

Kde se pije nejlevněji

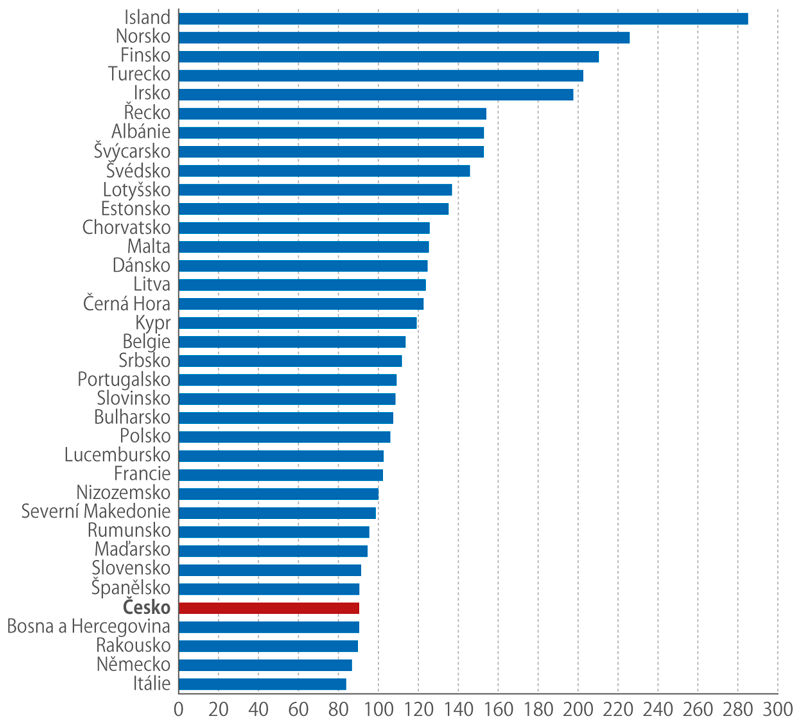

Zajímavý pohled na rozdíly mezi evropskými zeměmi z hlediska alkoholu nabízí srovnání spotřebitelských cen zohledňující paritu kupní síly, které na svých webových stránkách publikoval Eurostat. Z 36 sledovaných zemí najdeme nejvyšší ceny na Islandu, kde za alkoholické nápoje zaplatíme 2,85krát více, než je průměr EU. Dvojnásobek evropského průměru překračují ceny alkoholu také v Norsku, ve Finsku a v Turecku.

Na opačném konci žebříčku se nachází Itálie s cenami alkoholu v úrovni 85 % průměru EU. Pod 90 % se spolu s ní dostaly ještě Německo a Rakousko.

Porovnání spotřebitelských cen alkoholických nápojů v roce 2024 (index, EU27 = 100, po zohlednění parity kupní síly)

Zdroj: Eurostat