Proč dluh klesá i při deficitech

12. 05. 2015

Statistiky Ekonomika HDP, národní účty

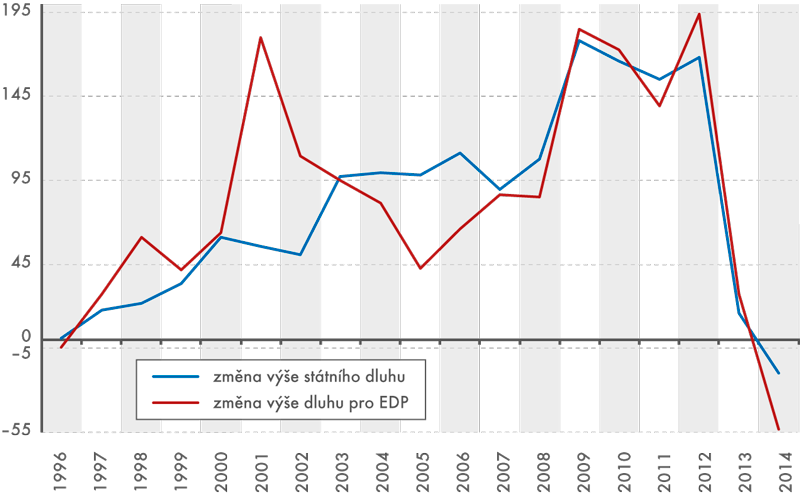

V roce 2014 vzrostl meziročně deficit o desítky miliard, přesto dluh meziročně klesl. Zdrojem financování deficitu se stalo čerpání zůstatků na účtech vládních institucí.

Před třemi lety došlo k obratu

V roce 2012 lze pozorovat opačný vývoj. Růst dluhu vysoce převyšoval potřebu financování záporného salda hospodaření. Získané prostředky vytvořily rezervu pro následující období. Mezi výši deficitu a změnu dluhu vstupují i další faktory, zejména vliv směnného kurzu na nezajištěnou část dluhů v cizích měnách. V extrémních případech i odmítnutí splácet dluhy.

Od salda státního rozpočtu k EDP (tj. k proceduře nadměrného schodku – Excessive Deficit Procedure)

Změna výše státního dluhu a dluhu pro účely EDP (v mil. Kč)

Evropské vlády musí reagovat na změny včas

V současnosti vládní statistiku v evropských zemích silněji zasahují změny ve vymezení sektoru vládních institucí. Vliv však může být obousměrný. Nově zatříděné subjekty na jedné straně mohou dluhy zvyšovat (dluhovými instrumenty na straně pasiv své rozvahy), na druhé straně ale také snižovat (vlastněnými aktivy), vzhledem ke konsolidaci vzájemných vazeb vládních subjektů.

Údaje o státním rozpočtu tvoří klíčový datový zdroj. Saldo státního rozpočtu vyjadřuje bilanci hotovostních příjmů a výdajů organizačních složek státu podle zákona o rozpočtových pravidlech. Saldo hospodaření vládních institucí pro účely procedury nadměrného schodku ovšem vychází z metodiky národního účetnictví, která je založena na akruálním a nikoli hotovostním principu. Současně jiným způsobem definuje příjmy a výdaje utvářející finální saldo. V neposlední řadě započítává i hospodaření mnoha dalších subjektů.

Akruální přístup se promítá v zachycení celé řady operací organizačních složek státu, které nejsou doprovázeny hotovostním tokem a neovlivňují saldo státního rozpočtu, nicméně věcně s daným obdobím souvisí. Jde zejména o přiznané závazky ve formě transferů úspor či bohatství, jako jsou církevní restituce, převzetí a odpuštění dluhů či závazky vzniklé z rozhodnutí soudu.

Vývoj salda státního rozpočtu a salda pro účely EDP (v mil. Kč)

O Přechodu na tzv. čistý dluh se stále hodně diskutuje

Zesílení vazby mezi deficitem a změnou ve výši dluhu by mohl v budoucnosti zcela jistě přinést přechod na tzv. čistý dluh.

Vypočítá se tak, že se od hodnoty dluhových závazků odečítá hodnota vybraných likvidních aktiv, která jsou držena vládními institucemi.

Doposud je však v evropské legislativě pevně usazen současný koncept „hrubého dluhu“, který zohledňuje pouze objem dluhových závazků.

O jiných vhodných alternativách se zatím vedou mezi odborníky a statistiky dosud pouze diskuze.

U vládních institucí jiných než organizačních složek státu daný problém s dodatečným zachycením výdajů obvykle nevzniká, neboť se u nich vychází z účetních, tj. akruálních údajů. Jde zejména o příspěvkové organizace, místní vládní organizace, zdravotní pojišťovny či vládní akciové společnosti.

U rozdílů v definici příjmů stojí v současnosti za zmínku zejména odlišnosti v přístupu k příjmům z dividend. Je-li zdrojem pro odvod do rozpočtu vládních institucí nahromaděný zisk podniku z minulých období či nahromaděná hotovost, poté je příjem pro účely procedury nadměrného schodku adekvátně redukován na úroveň zisku v loňském roce a nezlepší tak v plné výši hospodaření. Odlišné koncepce příjmů a výdajů tak přirozeně generují větší, či menší rozdíly ve výsledném ukazateli pro účely procedury nadměrného schodku.

Od salda pro EDP ke změně EDP dluhu

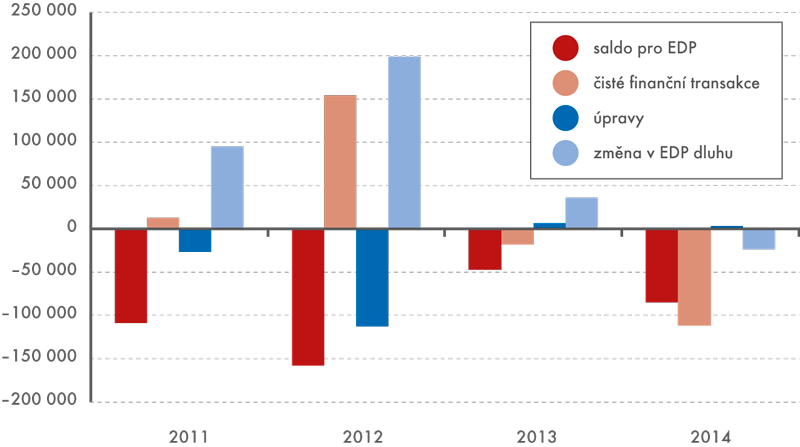

Rok 2012: výši sald ovlivnily restituce a dotace

Vysoký rozdíl ve výši sald lze pozorovat v roce 2012. Tehdy došlo k zaúčtování výdajů v souvislosti s církevními restitucemi – finanční kompenzace byla ve výši 59 mld. Kč – a korekcí evropských dotací, která činila 11 mld. Kč.

V metodice ESA2010 se deficit jevil výrazně příznivěji v roce 2013. Celkové hospodaření sektoru výrazně vylepšilo hospodaření institucí mimo státní rozpočet, a to o celých 34 mld. Kč.

Více se dočtete zde: Inflace, spotřebitelské ceny , HDP, národní účty