Erár přispívá desetinou

22. 05. 2023

Statistiky Věda, inovace, digitalizace Výzkum a vývoj Výdaje státního rozpočtu na VaV Daňová podpora VaV

Do výzkumu a vývoje u nás investují hlavně soukromé podniky. V roce 2021 získaly z veřejných zdrojů 11 % celkových výdajů.

Vlády vyspělých zemí podporují z veřejných zdrojů výzkumnou a vývojovou činnost několika způsoby. Na podporu výzkumu a vývoje (VaV) v soukromých podnicích směřují státní finance zejména ve formě daňových úlev, nebo přímých dotací na konkrétní projekty.

Mezi lety 2011 až 2021 investovaly podniky, stát a EU do VaV prováděného na území České republiky celkem jeden bilion korun. V roce 2021 činily celkové výdaje na VaV v Česku 121,9 mld. Kč, a oproti předchozímu roku byly vyšší o 8,5 mld. Kč. Poprvé tak byla u nás na VaV vynaložena 2 % HDP.

Výzkumnou a vývojovou činnost v roce 2021 v Česku vykázalo cca 3 100 subjektů, z nichž 2 730 tvořily soukromé podniky. Ty na VaV vynaložily celkem 73,4 mld. Kč. Podíl soukromých firmem na celkových výdajích na VaV u nás dlouhodobě překračuje 50 %, v posledních letech se pohybuje okolo 60 %.

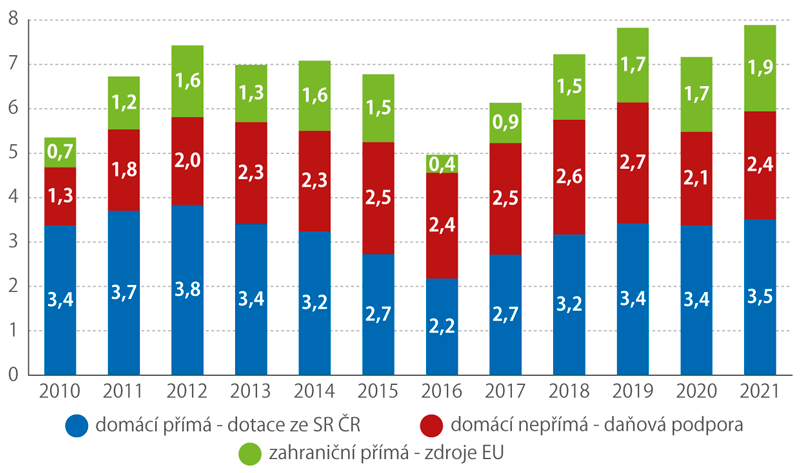

Výdaje na výzkum a vývoj v soukromých podnicích v Česku

Příjemců daňové podpory ubývá

Z veřejných zdrojů získaly soukromé podniky v roce 2021 na VaV 7,9 mld. Kč, tedy 11 % z jejich celkových výdajů na tuto činnost. Formou přímé dotace ze státního rozpočtu obdržely 3,5 mld. Kč, ze zdrojů EU 2 mld. Kč a díky daňovým odpočtům 2,4 mld. Kč. Za posledních deset let (2012 až 2021) činil příspěvek z veřejných zdrojů na VaV soukromým podnikům celkem 70 mld. Kč. Největší část tvořily přímé dotace ze státního rozpočtu ve výši 32 mld. Kč. Ze zdrojů EU do firem na VaV směřovalo 14 mld. Kč a daňové odpočty představovaly 24 mld. Kč.

Daňový odpočet nákladů na VaV z daně příjmu právnických osob za rok 2021 uplatnilo v Česku celkem 835 soukromých podniků. To je sice jen o 6 méně než v roce předchozím, ale proti roku 2015 se jedná o pokles o 471 podniků. Celkový počet podniků provádějících VaV se přitom v uvedeném období zvýšil o pětinu. V roce 2021 využila daňovou podporu necelá třetina ze soukromých firem provádějících VaV. Tento podílový ukazatel je výrazně vyšší mezi firmami pod zahraniční kontrolou než u domácích a mezi velkými než v případě malých.

Celkově si za rok 2021 snížily firmy daňový základ o náklady na VaV ve výši 12,8 mld. Kč, což při daňové sazbě 19 % znamená, že ušetřily 2,4 mld. Kč. Odpovídá to 4,8 % z celkové podpory VaV v Česku, která v roce 2021 dosáhla 50,2 mld. Kč.

Přímou podporu VaV z veřejných zdrojů prostřednictvím dotací ze státního rozpočtu či z EU v celkové výši 5,4 mld. Kč v roce 2021 získalo 1 354 soukromých podniků v Česku.

Veřejná podpora VaV v soukromých podnicích v Česku (mld. Kč)

Česko vede druhou desítku

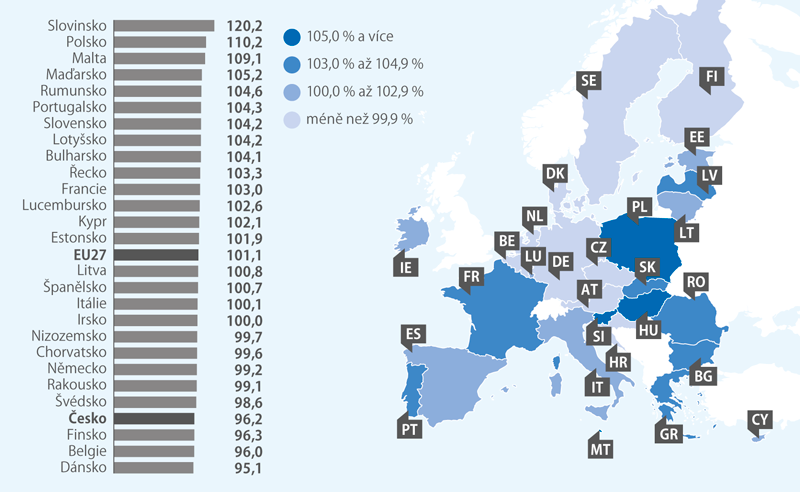

Pro mezinárodní srovnání veřejné podpory VaV není vhodné používat pouze absolutní částky. Lepší přehled poskytují údaje zohledňující i další ekonomické ukazatele dané země. Jednou z možností je např. vyjádření veřejné podpory v paritě kupní síly. Ze zemí EU čerpaly v roce 2020 nejvyšší takto vyjádřené úlevy na daních podniky ve Francii (9,5 mld. USD), které se na první příčce umísťují dlouhodobě. Druhé pořadí náleží podnikům v Itálii s 2,6 mld. USD a třetí v Nizozemsku (1,6 mld. USD). Pozice České republiky je úměrná velikosti ekonomiky a objemu výdajů podniků na VaV. V roce 2020 dosáhla výše daňové podpory VaV v Česku v paritě kupní síly 169 mil. USD, a v rámci EU tak Česko zaujalo 11. místo. Z členských zemí, které přistoupily do EU v roce 2004, dosáhlo vyšší hodnoty pouze Polsko (385 mil. USD). Nejnižší daňová podpora VaV byla zjištěna na Maltě (6 mil. USD) a v Litvě (38 mil. USD).

Žebříček přímé domácí veřejné podpory VaV v paritě kupní síly vede s 3,9 mld. USD opět Francie, kde je ovšem přímá podpora ve srovnání s daňovou téměř dvakrát nižší. Druhý stupínek obsadilo Německo (3,1 mld. USD) a třetí Polsko (1,6 mld. USD). V Česku podniky čerpaly formou přímé domácí podpory VaV 377 mil. USD, tedy skoro dvojnásobek daňové podpory. V celkovém pořadí jsme zůstali na 11. pozici.

Situaci v různých zemích lze srovnávat i pomocí podílu celkové veřejné podpory VaV v soukromých podnicích na hrubém domácím produktu. I v tomto ukazateli dosahuje nejvyšší hodnotu Francie (0,41 %). Druhá pozice náleží Rakousku (0,36 %) a třetí Belgii (0,32 %). Česko s podílem celkové veřejné podpory VaV ve výši 0,12 % zaujímá 12. místo mezi Švédskem (0,14 %) a Dánskem (0,08 %).

Veřejná podpora VaV v podnicích ve vybraných zemích v roce 2020* (mil. USD v paritě kupní síly)

Článek si můžete přečíst v květnovém vydání časopisu Statistika&My.

Více se dočtete zde: Věda, výzkum, inovace