Environmentální účty

04. 12. 2018

Statistiky Společnost Životní prostředí Environmentální účty

Environmentální účetnictví sleduje vazby mezi životním prostředím a ekonomikou na různých úrovních, a to evropské, národní, sektorové nebo odvětvové. S využitím účetního rámce a konceptů národního účetnictví měří vlivy ekonomiky na životní prostředí (například znečištění), ale také jak životní prostředí přispívá k ekonomickému procesu (například užití nerostů). Vytváří přehledy, které se mohou porovnávat s dalšími charakteristikami z různých oblastí, například množství znečištění produkované v různých průmyslových odvětvích mohou být porovnána se zaměstnaností a hodnotou produkce vyrobené v těchto odvětvích. Environmentální účty jsou zaměřeny na specifické oblasti zájmu ochrany životního prostředí a je možno je dělit na environmentální účty fyzických toků, environmentální účty popisující environmentální aktivity, související peněžní toky a účty environmentálních aktiv.

Problematikou environmentálního účetnictví se ČSÚ poprvé zabýval v rámci projektu hrazeného z programu Phare v roce 2003. Byly vybrány dvě oblasti, a to emise do ovzduší a materiálové toky. V rámci projektu byly ve spolupráci s dalšími institucemi pro tyto dva účty nalezeny zdroje dat a byly sestaveny základní časové řady. V případě materiálových toků ČSÚ spolupracoval s Centrem pro otázky životního prostředí Univerzity Karlovy. Účet emisí do ovzduší byl vytvořen ve spolupráci s Českým hydrometeorologickým ústavem.

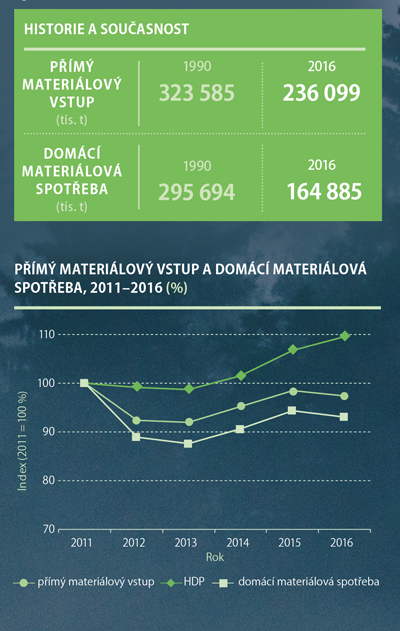

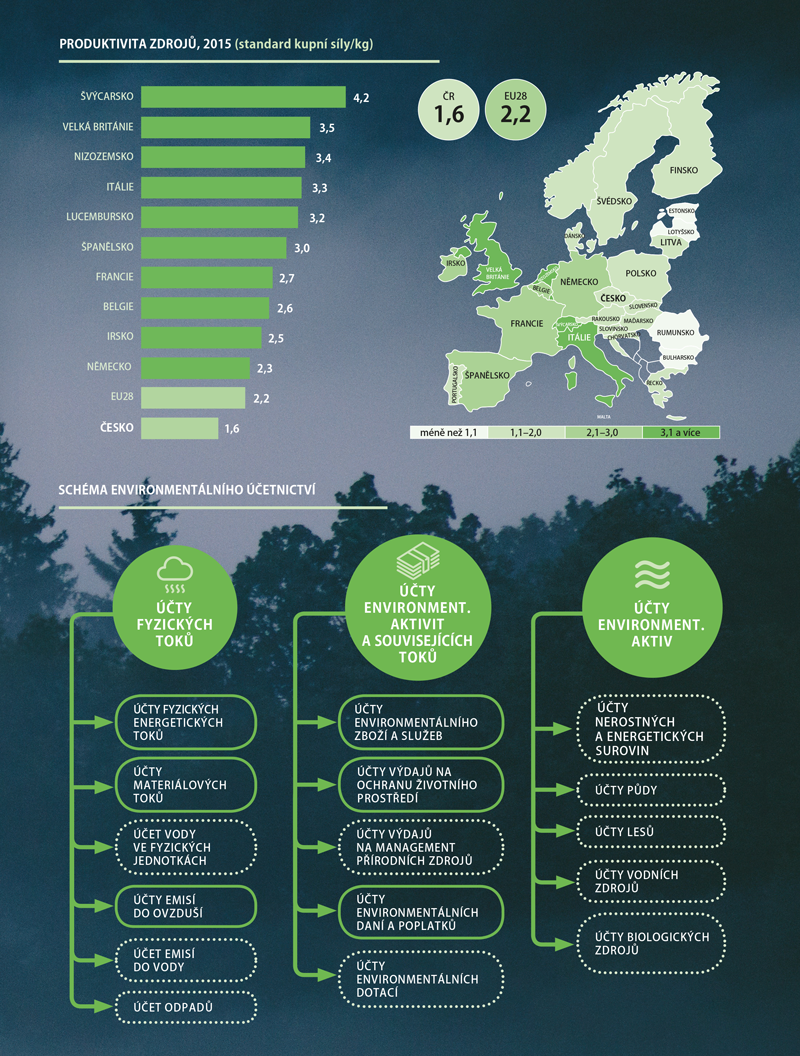

Oddělení statistiky životního prostředí v současnosti sestavuje šest environmentálních účtů – účty emisí do ovzduší, materiálových toků, environmentálních daní, výdajů na ochranu životního prostředí, environmentálního zboží a služeb a účty fyzických energetických toků. Při sestavování účtů se vychází z již sebraných dat sloužících jiným statistikám nebo z administrativních údajů. Všechny tyto účty jsou zasílány do Eurostatu na základě nařízení Evropské unie a Rady číslo 691/2011, o evropských environmentálních hospodářských účtech. Nejčastěji jsou využívány indikátory sestavené na základě účtu materiálových toků, jako jsou přímý materiálový vstup (DMI), domácí materiálová spotřeba (DMC) nebo produktivita zdrojů.

Přímý materiálový vstup (Direct material input – DMI) měří vstup používaných materiálů do hospodářství, tj. všechny materiály, které mají ekonomickou hodnotu a jsou používány pro výrobu a spotřebu. DMI je počítán jako domácí užitá těžba (vytěžené suroviny, vypěstovaná biomasa) a dovoz.

Domácí materiálová spotřeba (Domestic material consumption – DMC) měří celkové množství materiálů přímo spotřebovaných v hospodářství. Je třeba poznamenat, že termín „spotřeba“, tak jak je užíván v případě DMC, označuje reálnou spotřebu, nikoliv spotřebu konečnou. DMC je kalkulována jako DMI minus vývoz. DMC nezahrnuje protisměrné skryté toky ve vztahu k dovozu a vývozu surovin a výrobků.

Produktivita zdrojů je HDP dělený domácí materiálovou spotřebou (DMC).

Více se dočtete zde: Životní prostředí